如何选择

多臂老虎机

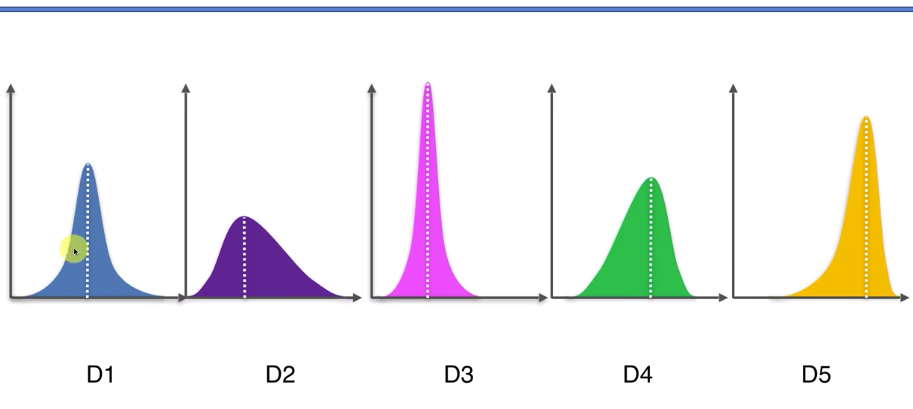

在我们思考选择之前,先来看看历史中的多臂老虎机问题:一个赌徒,走进赌场一看,一排老虎机,外表一模一样,他要去摇老虎机,但是每个老虎机吐钱的概率可不一样,并且他不知道概率分布(如下图所示)是什么,那么每次该选择哪个老虎机可以做到最大化收益呢?

解决这个问题唯一的办法是去试,而如何去尝试,这就是我们要解决的等价问题。

假设我们已经经过一些试验,得到了当前每个老虎机的吐钱的概率,如果想要获得最大的收益,我们会一直摇那个吐钱概率最高的老虎机(也就是D5,它的均值最高),�这就是 Exploitation 。但是,如果当前获得的信息并不是老虎机吐钱的真实概率,可能还有更好的老虎机吐钱概率更高,因此还需要进一步探索,这就是 Exploration。

类似的多臂问题还有很多:

- 假设一个用户对不同类别的内容感兴趣程度不同,那么我们的推荐系统初次见到这个用户时,怎么快速地知道他对每类内容的感兴趣程度?这就是推荐系统的冷启动。

- 假设我们有若干广告库存,怎么知道该给每个用户展示哪个广告,从而获得最大的点击收益?是每次都挑效果最好那个么?那么新广告如何才有出头之日?

- 我们的算法工程师又想出了新的模型,有没有比A/B test更快的方法知道它和旧模型相比谁更靠谱?

- 如果只是推荐已知的用户感兴趣的物品,如何才能科学地冒险给他推荐一些新鲜的物品?

- ...

UCB(Upper Confidence Bound)算法

UCB(Upper Confidence Bound)算法是一种用于解决多臂老虎机问题的启发式方法。多臂老虎机问题是一种用以模拟现实世界决策问题的数学模型,其中“臂”代表不同的行动或选择,而“老虎机”代表这些行动的随机结果。UCB算法的目标是在 exploration 和 exploitation 之间找到最佳平衡,以最大化累积奖励。

这个算法有两个重要的原则:

- Optimism in the face of uncertainty

- Reducing the optimism in Interactions

UCB算法的核心思想是为每个臂维护一个置信上界,这个置信上界是基于臂的历史奖励和被选择的�次数计算得出的,算法在每一步选择具有最高置信上界的臂进行操作(算法的第一个原则),置信上界计算如下:

其中,表示the average reward obtained from machine j,,后面的叫做 bonus(这个就是置信区间,即不确定性的大小,可以看出随着次数的增多,置信区间会变小,也就是原则2),本质上是均值的标准差,t 是目前的试验次数,是the number of times j has been played so far

算法的步骤:先对每一个臂都试一遍,之后在任意时刻,选择具有最高置信上界的臂,观察选择结果,更新 t 和。最后就可以得到某个臂的平均值大于其他所有的臂的置信上界,此时这个臂就有极大概率是最优选择。

例子

假如说你需要吃饭,你可以选择麦当劳,肯德基和汉堡王

你前三次分别尝试了肯德基,汉堡王和麦当劳。

你点的套餐是其中一种牛肉汉堡的套餐。你觉得汉堡王最好吃,那么你第4次选择了汉堡王,你尝试了别的套餐,汉堡王没有给你和上次一样好的感受,那么汉堡王的估计奖励就降低了,汉堡王的UCB参数也降低了,而麦当劳和肯德基的UCB参数随着回合数的增大,以及因为没有被选择次数的增加而增加了。直到可能麦当劳的UCB参数变大,你尝试了麦当劳,麦当劳�给你的感觉依然很好,那么你尝试麦当劳的次数会增大,麦当劳的乐观加分会变小,但是由于麦当劳的估计奖励非常稳定的高,慢慢的就让平均估计奖励趋于了真值。最终你发现麦当劳是最优选择。

到此,对于生活中的众多选择你应该可以得到一个极大概率的最优解。

不足

UCB 算法在做 EE ( Exploit-Explore ) 的时候表现不错,但它是上下文无关 (context free) 的算法,它只管埋头干活,根本不观察一下面对的都是些什么特点的 arm,下次遇到相似特点但不一样的 arm 也帮不上什么忙,因此有学者引入了特征信息,来刻画 User 和 Item 这一对 CP,更好地为更多的 User匹配到适合他们Item。